本記事は、公認会計士が監査手続を実施する際に用いる「分析的手続」と「分析的実証手続」の相違点を明らかにすることを目的としています。

こんな方にオススメの記事です。

- 公認会計士試験の受験生の方

- 監査法人に入所したばかりのスタッフの方

- 分析的手続と分析的実証手続の違いを知りたい方

※公認会計士の仕事に興味をもったばかりの方にとっては、内容が難しいですがご了承ください。

また、監査基準委員会報告書315が2023年1月12日に改正されたことを踏まえて、内容を修正しました。

はじめに

監査の勉強を始めると、分析的手続と分析的実証手続の違いがよくわからないと感じる方が多いようです。

私も公認会計士試験の受験生だった時代には混乱したものです。

また、監査実務の現場においても、新人が作成した調書において「分析的手続」と「分析的実証手続」の違いを理解していないようなものをたまに見かけます。

言葉は似ているものの、分析的手続と分析的実証手続では、その目的や実施する場面が異なります。

本記事を通じて、分析的手続と分析的実証手続の違いについて理解していただければ幸いです。

分析的手続と分析的実証手続の実施タイミング

まずは、監査の過程で分析的手続と分析的実証手続を実施するタイミングについての違いを明らかにしていこうと思います。

分析手続を実施するタイミング

分析的手続は、監査の過程で必ず実施しなければならないタイミングがあります。

それは、

・監査計画の策定段階

・監査の最終段階

です。

分析的手続は、監査基準員会報告書(以下、監基報)520 「分析的手続」にて詳細な記述があります。

監基報520の5項において、「監査人は、監査の最終段階において、企業に関する監査人の理解と財務諸表が整合していることについて全般的な結論を形成するために実施する分析的手続を立案し、実施しなければならない。」とされています。

しかし、監査計画の策定段階で分析的手続を実施しなければならないという記載は監基報520の中に見当たりません。

実は、監基報315「企業及び企業環境の理解を通じた重要な虚偽表示リスクの識別」の中に、監査計画の策定段階で分析的手続を実施しなければならない旨の記載があります。

監基報315では、13項で「リスク評価手続においては、以下の手続を含めなければならない。」と定められ、同(2)において「分析的手続」が明記されています。

リスク評価手続は監査計画の中に含めて実施されるものですので、ここでようやく、監査計画の段階で分析的手続を実施しなければならないということが読み取れます。

監査計画では、リスク評価手続の種類、時期及び範囲を決定した上でリスク評価手続を実施し、リスクに対応する手続の種類、時期及び範囲を決定します。

現行監査基準委員会報告書の問題点

現行の監基報520においては、監基報315を参照しないと監査計画の策定段階で分析的手続を実施しなければならないということが不明です。

しかし、旧監基報第1号(中間報告)「分析的手続 最終改正平成14年9月3日」ではこの点についてわかりやすく記載されています。

同5項において、「分析的手続は、次の目的のために用いられる。」とされ、(3)「監査の最終段階で財務諸表を総括的に吟味すること」「監査人は、監査計画の策定及び財務諸表の総括的吟味において、必ず分析的手続を行わなければならない。」と明記されています。

国際監査・保証基準審議会(IAASB)におけるクラリティ・プロジェクト(国際監査基準等の各基準における監査上の要求事項と、その適用指針とを明確に区別して理解できるように、手続を明確化すること等)を踏まえ、平成23年に監基報は全面的に改正されています。

当該改正を受け、現行の監基報520となったわけですが、分析的手続を必ず実施しなければならないタイミングについてはわかりにくくなってしまったと感じています。

分析的実証手続を実施するタイミング

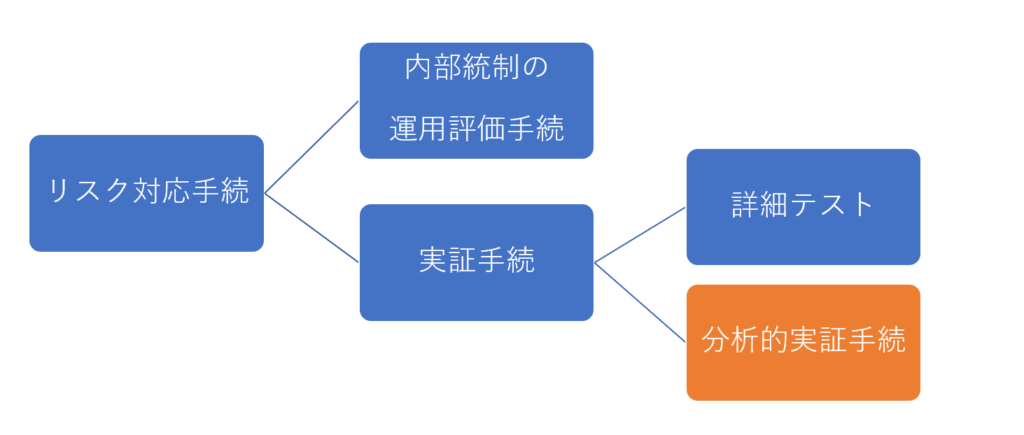

分析的実証手続は、リスク対応手続の一部であり、実証手続の一部でもあります。

リスク対応手続は、運用評価手続と実証手続から構成されます。

そして、実証手続は、詳細テストと分析的実証手続から構成されます。(監基報330 3項(2))

対応関係を示すと以下のようになります。

監査人は、分析的手続を含むリスク評価手続を実施した結果、アサーションレベルの重要な虚偽表示リスクを識別します。

そして、識別したリスクを許容可能な水準まで低く抑えるために、内部統制の運用評価手続や実証手続といったリスク対応手続を立案します。

したがって、監査人がリスク対応手続として、実証手続を立案する際に、分析的実証手続という手段を選択することがあるということです。

分析的実証手続は分析的手続と比較した場合、実施しなければならない場面は明記されていません。

これは、私の見解になりますが、リスク対応手続として分析的実証手続を実施する場面は、監査対象先の状況、取引の種類、勘定残高、開示等によって様々であり、監基報上で明確に記載すると、かえって監査の効率性を害する可能性があるからではないかと考えています。

また、実務上分析的実証手続を立案できる場面というのは限られているようにも思います。

実施のタイミングまとめ

分析手続と分析的実証手続の実施タイミングをまとめると以下の通りになります。

■分析的手続

・リスク評価手続として監査計画策定段階で必ず実施しなければならないもの

・監査意見の形成段階で財務諸表の総括的な吟味をするために必ず実施しなければならないもの

■分析的実証手続

・リスク対応手続(実証手続)として行われるもの

・監基報上実施が強制されないもの

分析的手続と分析的実証手続の具体例

リスク評価手続としての分析的手続の具体例

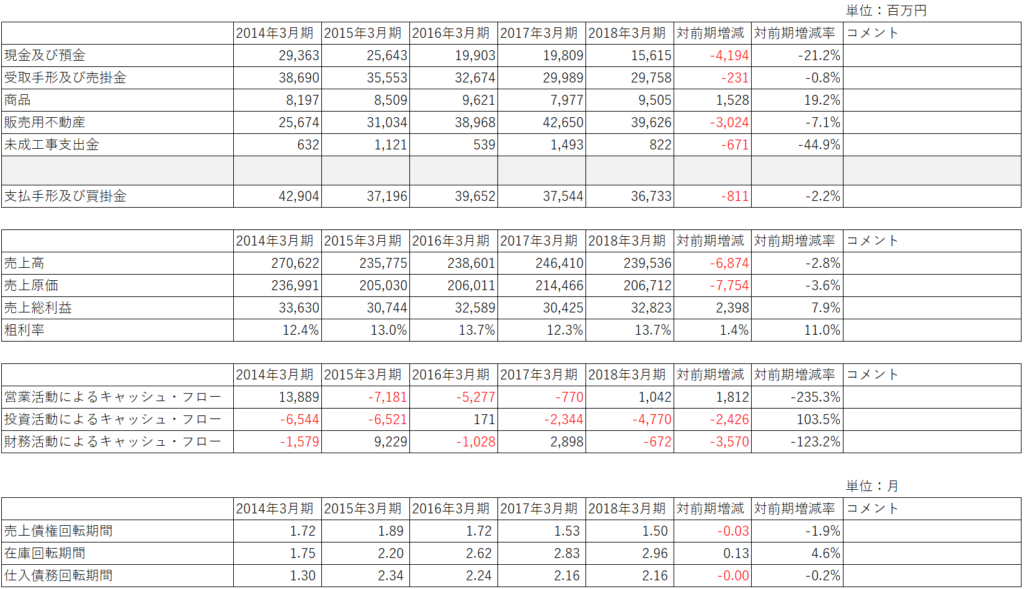

実務において、リスク評価手続として分析的手続を実施する場合、基本的には趨勢(すうせい)分析や、比率分析を行う機会が多いと思います。

趨勢分析は、財務データ相互間や、財務データとそれ以外のデータとの関係を分析する手法です。

特定期間を比較して分析する手法がわかりやすい代表例ではないでしょうか。

比率分析は、回転期間分析や、利益率分析など比率を用いた分析です。

例えば、上図のように科目ごとに数期間の金額を並べて分析を実施したり、回転期間や利益率などについても分析を実施します。

そして主な変動要因をコメント欄に記載します。

上記だけでも色々と疑問がでてくると思います。

・売上高が前期比減少しているけど、売上債権はそこまで減っていないのは何でだろう?

期末付近に大きな売上が上がったのかもしれない、、、

・販売用不動産が減少したのは何でだろう?

大きな案件が売れたのかもしれない、、、

・営業CIF(キャッシュインフロー)が増えた原因は何だろう?

キャッシュフロー計算書の項目毎の増減をみてみよう、、、

・投資COF(キャッシュアウトフロー )が増えたのは何でだろう?

重要な固定資産や有価証券を買ったのかもしれない、、、

・財務COFは何だろう?

前期借入の返済かもしれない、、、

・在庫回転期間がのびてきているのは何でだろう?

滞留在庫があるのかもしれないし、架空在庫が計上されているかもしれない、、

などなど。

ここでは、さらに在庫にフォーカスしてみます。

在庫に関連する会計方針や、内部統制などについてもリスク評価手続として理解することが必要です。

また、企業のビジネスの理解も欠かせません。

会社の売っているものは何なのか、置かれている経営環境(業界動向や業界でのポジションなど)はどうなっているのかというようなことを理解することによって、在庫量が増えていい状況なのか、よくない状況なのかということを推定する手助けになります。

そしてそれらを総合的に勘案して、重要な虚偽表示リスクを評価し、運用評価手続の方法・範囲・時期や、実施すべき実証手続の方法・範囲・時期を決定していくのです。

実際には、上記のような分析だけでは粒度が粗いため、売上・在庫についてはセグメント別または、店舗・支店別、商品・製品群別に分析したりします。

売上原価は製造(工事)原価の費目ごとに趨勢分析したり、プロジェクト単位で粗利率が高いものがないかなどを分析したりもします。

また、年次単位の分析ではなく四半期単位や月次単位で分析することもあります。

比率については同業他社や業界平均と比較したりなどもします。

小売業などにおいては、監基報315 A27の例示にあるように、売上高と売場面積や販売数量の関係などを利用して分析を実施することもあります。

このような分析的手続を通じて、おかしいな?と思うところを洗い出していくのです。

念のための補足ですが、上図では説明の便宜のため省いている科目や費目や項目が多くあります。

実務においては財務諸表の全科目について分析的手続を実施すると思っていただいて問題ないと思います。

なお、上記の通り、リスク評価手続は分析的手続のみならず、内部統制を含む企業や企業環境を総合的に理解して行うものであることは言うまでもありません。

監査最終段階の総括的吟味としての分析的手続の具体例

監査最終段階の分析的手続については、リスク評価手続として行われる分析的手続と同様の方法で実施されることが多いと感じます。

リスク評価段階での分析的手続が、重要な虚偽表示リスクを評価することを目的としているのに対し、監査最終段階の分析的手続は、財務諸表の個別の構成単位又は構成要素について監査中に形成された結論を裏付けることを目的としています。

つまり、監査人が監査を通じて理解・納得して導いた個々の結論と、監査最終段階での分析手続による結論に矛盾が生じていないかを確かめることで、個々の結論に問題がないことを確かめる手続といってもいいでしょう。

分析的実証手続の具体例

次に、分析的実証手続の具体例を見てみます。

分析的実証手続については、誤解を恐れずに要約すると下記の通りとなります。

1.監査人自身が特定の条件や情報にもとづいて推定値を算定する。

2.監査人が計算した推定値と会社(監査先)が計上している数値との差異を計算する。

3.監査人が追加的な調査を不要とする許容金額を決定し、差異が許容金額内に収まっているか確かめる。

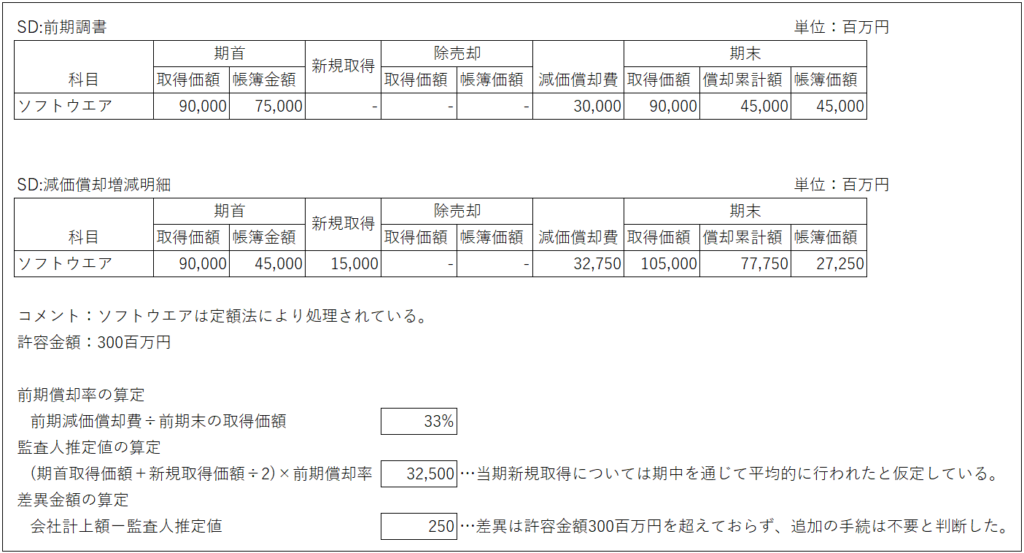

それでは、固定資産を例にみてみましょう。

上図は減価償却費の分析的実証手続の例です。

SD(Source Data)は情報源です。

まず、前期の償却率をもとに、監査人の推定値を算定し、監査先の計上額との差異を算定しています。

そして、決定された許容金額と差異を比較し、許容金額内に収まっていることから追加の調査は必要ないという結論に至っています。

また、上図の中に記載はありませんが、実務上では、監査人の推定に用いるデータの信頼性を評価すること、データ間に存在する関係の合理性と推測可能性を判断すること、推定値が十分な精度であることを評価することが重要になってきます。

このデータの信頼性の評価、データ間に存在する関係の合理性と推測可能性の判断、推定の精度の評価がハードルとなって分析的実証手続を実施する場面が限定されてきます。

許容金額については、監査法人ごとにポリシーがありますので、それに従って算定します。

監査人の推定値と監査先の計上額との差異が許容金額を超えた場合は、その原因を追加で調査する必要があります。

追加の調査は、経営者への質問及び、経営者の回答に対する適切な監査証拠の入手や、状況に応じて他の監査手続を実施します。

差異金額が許容範囲から外れる原因として、そもそも監査人の仮定がズレているケースもあります。

例えば、期中取得資産が実際は期首や期末付近に計上されているケースが考えられます。また、そもそも定率法なのに、償却率の分母を取得価額で算定しているケースも、、、

補足として、監査調書としては、手続の目的や、実施した手続、結論の記載が抜けているため不十分です。

最後に監基報の中で分析的実証手続がどのよう書かれているかを見てみます。

監基報520の4項では下記のような記載があります。

4.監査基準報告書330に従った実証手続として、単独で又は詳細テストとの組合せにより、分析的実証手続を立案し実施する場合に、監査人は以下を行わなければならない

(1) 特定のアサーションに関して評価した重要な虚偽表示リスクと対応する詳細テスト(該当する場合)を考慮に入れ、これらのアサーションに対して特定の分析的実証手続が適切かどうかを判断すること

(2) 利用可能な情報の情報源、比較可能性及び性質と目的適合性並びに作成に係る内部統制を考慮に入れて、計上された金額又は比率に対する監査人の推定に使用するデータの信頼性を評価すること

(3) 計上された金額又は比率に関する推定を行い、当該推定が、個別に又は集計して重要な虚偽表示となる可能性のある虚偽表示を識別するために十分な精度であるかどうかを評価すること

(4) 計上された金額と監査人の推定値との差異に対して、第6項により要求されるような追加的な調査を行わなくても監査上許容できる差異の金額を決定すること

まず、分析的実証手続は、実証手続としてリスク対応手続の中で行われる点は前節にて解説した通りです。

そして、上記4.では実証手続として行う分析的実証手続は、単独で行うケースと詳細テストと組み合わせて行うケースがあることが示されています。

(1)においては、評価したリスク(アサーション)に対応する手続として、監査人の考えた分析的実証手続が、十分かつ適切な監査証拠を入手するために妥当なものなのかを判断してねと言っています。「詳細テスト(該当する場合)を考慮に入れ」とあるのは、詳細テストと組み合わせで実施することがあるためと考えられます。個人的に重要なのは、特別な検討を必要とするリスクに対応する手続として、実証手続は必ず行う必要があるのですが、分析的実証手続のみ単独で行うことは認められていないということです。したがって、特別な検討を必要とするリスクに対応する分析的実証手続を実施する際は、詳細テストとあわせて実施しなければなりません。(監基報330 20項)

(2)において、分析的実証手続に利用する情報源などの信頼性を評価することが示されています。今回の例でいうと、減価償却増減明細のデータが信頼できるものでないといけません。前期調書のデータについては、監査済みデータとして信頼性の評価を求められないことが通例です。

例えば、減価償却増減明細のもととなる固定資産台帳とTB(Trial Balance:試算表)の一致を確かめ、固定資産台帳と減価償却増減明細の金額の一致を確かめるといったことや、固定資産台帳の作成にかかわる内部統制を検証するといったことも考えられます。また、議事録・稟議書等のレビュー手続において、固定資産台帳に記載されていない重要な増減事項が無いかといったことを検証することも考えられます。

(3)の推定値の精度の評価ですが、推定値算定の前提となる仮定が十分であるかを考える必要があります。事例でいうと、期中取得資産が期首付近に偏っているとか、期末付近に偏っている可能性があるとかになりますが、減価償却については計算方法が決まっているので、特に問題となることはないように思います。特殊な条件のもとで行う場合には、必ず考慮しておく事項になります。

例えば、市場価格のある有価証券銘柄を大量保有している場合、有価証券評価損益において分析的実証手続を行う場合があります。

推定値の算定において、市場の株価動向データの暴騰率(日経平均やTOPIXなど)をもとに行ったりするケースがあるのですが、そもそも保有銘柄の構成上それらの指標を用いることが適切なのかといった事項について評価する必要があります。

(4)の許容金額の決定にあたっては、監査上の重要性や、検討対象となる帳簿価額の何%といった基準に決定することがあります。また、評価したリスクの度合いや、内部統制の依拠の有無によっても許容金額の決定に影響を及ぼします。リスクが低く、内部統制に依拠できる場合は、許容金額を高めに設定することがあります。

詳細テストと分析的手続の関係

監基報(序)において、詳細テストは「実証手続のうち、分析的実証手続以外の手続をいう」と定義されています。

ここで、分析的手続が詳細テストに含まれるか否かが気になるところです。

この点、実証手続としての分析的手続が分析的実証手続であるというのが私の見解です。

したがって、分析的手続を実施したのみでは、実証手続を実施したことにはならず、追の監査手続によって監査証拠を入手することが必要になると考えられます。

最後に

以上、分析的手続と分析的実証手続の相違点について解説しました。

分析的手続は、監査中のあらゆる局面において実施される手続であることから、監査人にとって非常に重要な手続であるといえます。

また、分析的手続の中で気づきを得ることが多く、奥の深い手続であると私は感じています。

是非あなたも監査実務の現場で、分析的手続の奥深さを体感してみてください。